Description

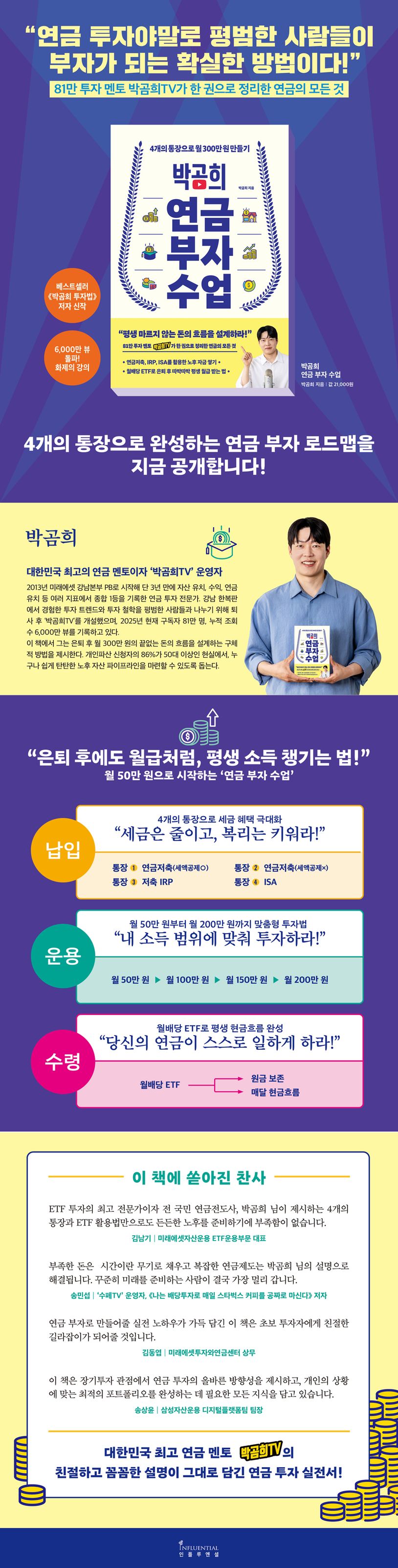

“연금 투자야말로 평범한 사람들이

부자가 되는 확실한 방법이다!”

81만 투자 멘토 ‘박곰희TV’가 한 권으로 정리한 연금의 모든 것

부자가 되는 확실한 방법이다!”

81만 투자 멘토 ‘박곰희TV’가 한 권으로 정리한 연금의 모든 것

대한민국이 초고령사회에 진입한 지금, 더 충격적인 현실이 드러났다. 서울금융복지상담센터 분석에 따르면 개인파산 신청자의 86%가 50대 이상 중장년층이며, 통계청 자료로는 성인 4명 중 1명이 아예 노후 준비를 포기한 상태다. 준비 없는 노후는 더 이상 남의 일이 아니다.

이런 절망적인 현실 앞에서 베스트셀러 《박곰희 투자법》 출간 5년 만에 돌아온 금융 유튜버 박곰희가 이번엔 연금으로 평생 월급 받는 비밀을 공개한다. 증권사 출신인 저자는 5년간 금융 유튜버로 활동하며 수많은 구독자의 연금 고민을 직접 들어왔다. “투자를 잘 모르는데 연금은 어떻게 준비해야 할까요?”, “3억 원으로 정말 노후 생활이 가능할까요?”, “55세, 연금 준비 늦은 걸까요?”와 같은 절실한 질문들에 대한 현실적이고 구체적인 답변을 《박곰희 연금 부자 수업》에 녹여냈다. 복잡한 투자 지식이나 목돈 없이도 4개의 절세 통장과 검증된 투자 방법만으로 누구나 따라 할 수 있는 연금 부자 로드맵을 완성했다.

이 책의 가장 혁신적인 부분은 은퇴 후 안정적인 자산 인출 전략으로 ‘4% 룰’을 적용했다는 점이다. 저자는 은퇴자금에서 매년 4%씩 인출하면 30년 이상 또는 평생 자금이 고갈되지 않는다는 검증된 방법론을 활용해 원금은 보존하면서 수익으로만 생활하는 ‘마르지 않는 현금흐름’을 만드는 구체적인 방법을 제시한다. 실제로 노벨상을 수여하는 노벨재단도 이와 유사한 원리로 120년간 꾸준히 상금을 지급해오고 있다. 저자는 이 과학적 근거를 바탕으로 연금 자산의 4~6%만 매년 인출하면 평생 사용할 수 있는 전략을 구체화했다.

또한 월 50만 원부터 200만 원까지 개인의 투자 여력에 따른 구체적인 포트폴리오와 납입 전략을 제시하고, 자산 규모별로 실제 현금흐름이 어떻게 만들어지는지 보여준다. 단순히 돈을 모으는 것에 그치지 않고, 연금 개시부터 월배당 중심 포트폴리오 전환, 세금 최적화, 수령 방식 선택까지 연금 수령의 모든 과정을 5단계로 나누어 상세히 안내한다.

저자는 “완벽한 계획을 세우는 것보다 불완전하더라도 우선 시작하는 것이 중요하다”고 강조한다. 30~40대 직장인부터 50대 예비 은퇴자까지, 노후 준비를 시작하고 싶지만 어디서부터 손대야 할지 모르는 투자 초보자들에게 이 책은 가장 현실적이고 검증된 해답을 제시한다.

이런 절망적인 현실 앞에서 베스트셀러 《박곰희 투자법》 출간 5년 만에 돌아온 금융 유튜버 박곰희가 이번엔 연금으로 평생 월급 받는 비밀을 공개한다. 증권사 출신인 저자는 5년간 금융 유튜버로 활동하며 수많은 구독자의 연금 고민을 직접 들어왔다. “투자를 잘 모르는데 연금은 어떻게 준비해야 할까요?”, “3억 원으로 정말 노후 생활이 가능할까요?”, “55세, 연금 준비 늦은 걸까요?”와 같은 절실한 질문들에 대한 현실적이고 구체적인 답변을 《박곰희 연금 부자 수업》에 녹여냈다. 복잡한 투자 지식이나 목돈 없이도 4개의 절세 통장과 검증된 투자 방법만으로 누구나 따라 할 수 있는 연금 부자 로드맵을 완성했다.

이 책의 가장 혁신적인 부분은 은퇴 후 안정적인 자산 인출 전략으로 ‘4% 룰’을 적용했다는 점이다. 저자는 은퇴자금에서 매년 4%씩 인출하면 30년 이상 또는 평생 자금이 고갈되지 않는다는 검증된 방법론을 활용해 원금은 보존하면서 수익으로만 생활하는 ‘마르지 않는 현금흐름’을 만드는 구체적인 방법을 제시한다. 실제로 노벨상을 수여하는 노벨재단도 이와 유사한 원리로 120년간 꾸준히 상금을 지급해오고 있다. 저자는 이 과학적 근거를 바탕으로 연금 자산의 4~6%만 매년 인출하면 평생 사용할 수 있는 전략을 구체화했다.

또한 월 50만 원부터 200만 원까지 개인의 투자 여력에 따른 구체적인 포트폴리오와 납입 전략을 제시하고, 자산 규모별로 실제 현금흐름이 어떻게 만들어지는지 보여준다. 단순히 돈을 모으는 것에 그치지 않고, 연금 개시부터 월배당 중심 포트폴리오 전환, 세금 최적화, 수령 방식 선택까지 연금 수령의 모든 과정을 5단계로 나누어 상세히 안내한다.

저자는 “완벽한 계획을 세우는 것보다 불완전하더라도 우선 시작하는 것이 중요하다”고 강조한다. 30~40대 직장인부터 50대 예비 은퇴자까지, 노후 준비를 시작하고 싶지만 어디서부터 손대야 할지 모르는 투자 초보자들에게 이 책은 가장 현실적이고 검증된 해답을 제시한다.

박곰희 연금 부자 수업 (4개의 통장으로 월 300만 원 만들기)

$21.00