Description

2020년 3월 금융소비자보호법이 제정되고 2021년 3월부터 시행된 이후 1주년을 맞이하여 금융회사들이 금융소비자 보호에 많은 관심을 기울이고 있는 상황에서 금융감독원 부원장보를 역임한 지은이가 그동안의 풍부한 경험과 지식을 바탕으로 현행 금융소비자보호 관련 제도와 운영상의 문제점과 개선방안을 정리한 책이다.

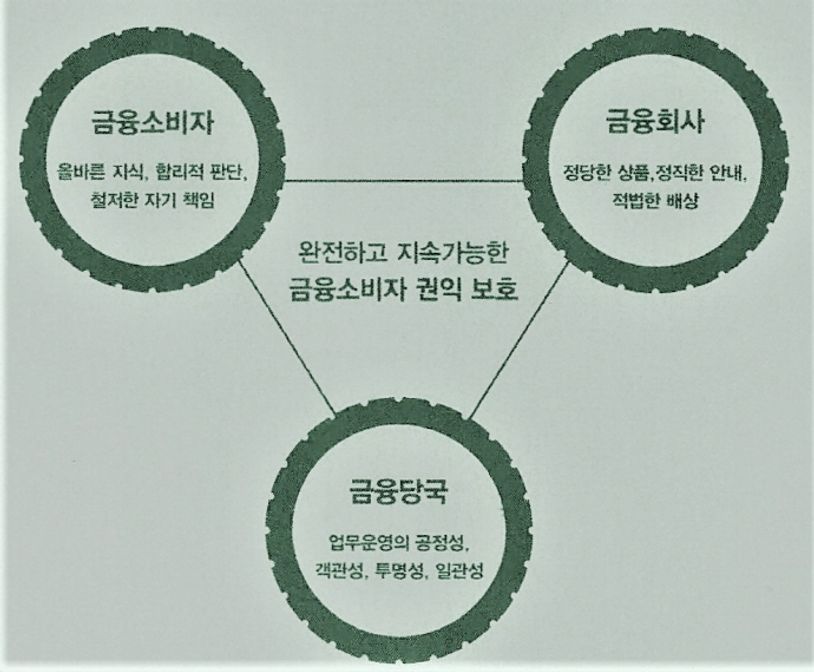

금융소비자보호는 금융소비자가 스스로를 보호할 수 있을 때 가장 완벽하게 달성될 수 있다. 그런데 우리나라 금융소비자보호 체계는 강자인 금융회사가 약자인 금융소비자에 대해 무조건 온정적이고 시혜적으로 접근하여야 한다는 관점(paternalism)에 기반을 두고 있다.

이러한 이분법적 접근으로는 금융소비자가 영원히 유아 수준에 머물러 있게 할 수 있으므로 보다 완전하고 지속가능한 금융소비자보호가 이루어지기 어렵다. 그러므로 앞으로는 금융소비자가 책임의식을 가지고 스스로 권익을 보호하기 위해 노력하도록 지원하되, 금융회사가 부당하게 권익을 침해한 경우에는 이를 회복할 수 있도록 철저하게 조치하는 접근방식으로 전환할 필요가 있다.

이런 의미에서 무조건 금융소비자를 편들고 보호하는 것이 아니라 보호할 가치가 있는 권익을 보호하자는 의미에서 책 이름을 「금융소비자 권익보호론」이라고 하였다.

금융소비자보호는 금융소비자가 스스로를 보호할 수 있을 때 가장 완벽하게 달성될 수 있다. 그런데 우리나라 금융소비자보호 체계는 강자인 금융회사가 약자인 금융소비자에 대해 무조건 온정적이고 시혜적으로 접근하여야 한다는 관점(paternalism)에 기반을 두고 있다.

이러한 이분법적 접근으로는 금융소비자가 영원히 유아 수준에 머물러 있게 할 수 있으므로 보다 완전하고 지속가능한 금융소비자보호가 이루어지기 어렵다. 그러므로 앞으로는 금융소비자가 책임의식을 가지고 스스로 권익을 보호하기 위해 노력하도록 지원하되, 금융회사가 부당하게 권익을 침해한 경우에는 이를 회복할 수 있도록 철저하게 조치하는 접근방식으로 전환할 필요가 있다.

이런 의미에서 무조건 금융소비자를 편들고 보호하는 것이 아니라 보호할 가치가 있는 권익을 보호하자는 의미에서 책 이름을 「금융소비자 권익보호론」이라고 하였다.

금융소비자 권익 보호론

$21.66