Description

최고의 수익은 침체장 뒤에 온다,

침체장의 패턴에서 발견하는 부의 기회!

★ 홍춘욱, 홍진채, 오건영 추천

★ 2008년 금융위기 이후 투자자들의 버팀목이 된 명저의 귀환

★ 중고가 수십만 원에 거래되던 숨겨진 투자서

침체장의 패턴에서 발견하는 부의 기회!

★ 홍춘욱, 홍진채, 오건영 추천

★ 2008년 금융위기 이후 투자자들의 버팀목이 된 명저의 귀환

★ 중고가 수십만 원에 거래되던 숨겨진 투자서

앞을 가늠하기 힘든 금리와 환율, 하루가 다르게 치솟는 물가, 지정학적 갈등 등 수많은 변화로 증시는 혼란스럽다. 예측하지 못한 거시 경제의 사건들이 쏟아지는 와중에 언제 증시가 바닥을 찍고 상승할지 알 수 없다. 그리하여 각국의 정부와 은행, 투자 전문가들은 이제 공허한 전망 대신 팩트에 주목한다. 바로 과거의 증시 흐름이다.

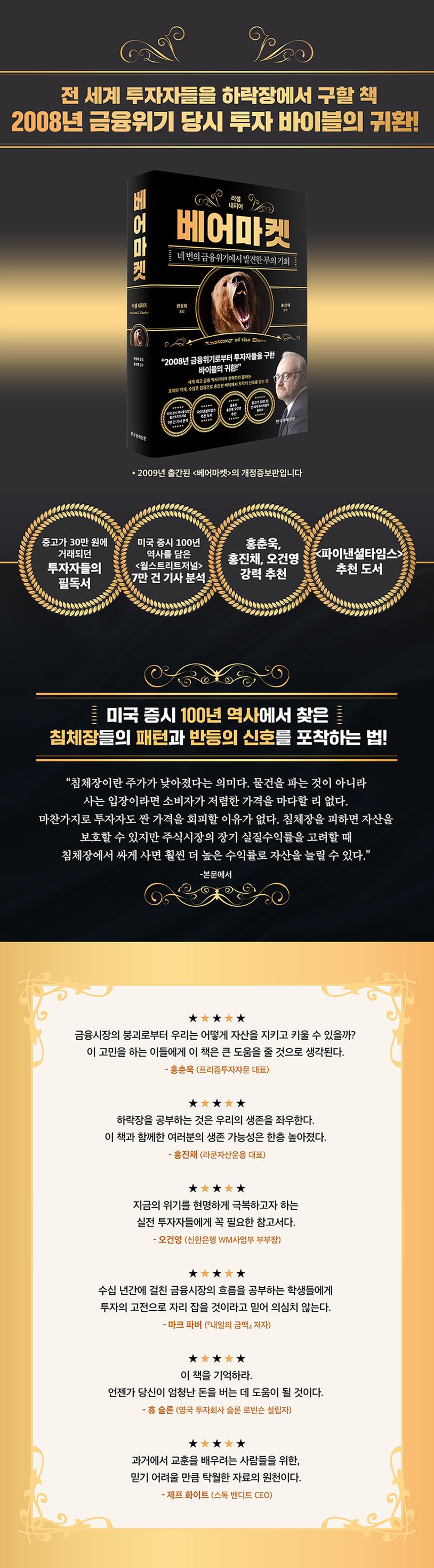

세계적인 금융시장 전략가이자 금융 역사가인 러셀 내피어는 이 책 《베어마켓》에서 미국 증시 역사 속 네 번의 침체장을 〈월스트리트저널(WSJ)〉 기사 7만 건과 당시 시장의 각종 데이터를 통해 분석한다. 1921년 8월, 1932년 7월, 1949년 6월, 1982년 8월의 침체장은 미국 증시 역사에서 가장 바닥이자 투자했다면 가장 높은 수익률을 가져다줄 수 있는 반등의 장이기도 하다.

각 침체장 당시의 정치, 역사적 배경, 금융시장의 구조와 같은 방대한 데이터뿐만 아니라 당시 낙관론자와 비관론자의 반응, 군중의 심리를 생생하게 담고 있는 점 또한 큰 장점이다. 더불어 침체장들의 공통점을 바탕으로 향후 주식 시장은 어떻게 흘러갈지를 다루고 있어 앞이 막막한 투자자들의 바이블로 수많은 전문가들의 검증을 받았다.

실제로 《베어마켓》은 미국 현지에서 2005년 초판이 발행된 뒤 2008년 금융위기 후에도 개정판이 나와 혼란에 빠진 투자자들에게 도움을 주었다. 개정판으로는 드물게 2008년 〈주식투자연감〉 등에 ‘올해의 책’에 선정되기도 했다. 국내에서도 투자 전문가들의 바이블로 빈번하게 인용되었고, 절판 이후 중고가 수십만 원에 거래되며 숨겨진 투자 필독서로 각광받았다. 이번에 2023년 국내 출간되는 《베어마켓》은 개정4판 서문, 지금 시장에 맞는 한국어판 서문을 수록하고, 누락된 원고들을 넣고, 용어를 다듬어 내용을 완성도 있게 꾸며 돌아왔다. 위기 이후에는 반등의 기회가 오기 마련이다. 그 기회를 놓치지 않기 위해 우리는 이미 검증된 적이 있는 이 고전을 필독해야 한다.

세계적인 금융시장 전략가이자 금융 역사가인 러셀 내피어는 이 책 《베어마켓》에서 미국 증시 역사 속 네 번의 침체장을 〈월스트리트저널(WSJ)〉 기사 7만 건과 당시 시장의 각종 데이터를 통해 분석한다. 1921년 8월, 1932년 7월, 1949년 6월, 1982년 8월의 침체장은 미국 증시 역사에서 가장 바닥이자 투자했다면 가장 높은 수익률을 가져다줄 수 있는 반등의 장이기도 하다.

각 침체장 당시의 정치, 역사적 배경, 금융시장의 구조와 같은 방대한 데이터뿐만 아니라 당시 낙관론자와 비관론자의 반응, 군중의 심리를 생생하게 담고 있는 점 또한 큰 장점이다. 더불어 침체장들의 공통점을 바탕으로 향후 주식 시장은 어떻게 흘러갈지를 다루고 있어 앞이 막막한 투자자들의 바이블로 수많은 전문가들의 검증을 받았다.

실제로 《베어마켓》은 미국 현지에서 2005년 초판이 발행된 뒤 2008년 금융위기 후에도 개정판이 나와 혼란에 빠진 투자자들에게 도움을 주었다. 개정판으로는 드물게 2008년 〈주식투자연감〉 등에 ‘올해의 책’에 선정되기도 했다. 국내에서도 투자 전문가들의 바이블로 빈번하게 인용되었고, 절판 이후 중고가 수십만 원에 거래되며 숨겨진 투자 필독서로 각광받았다. 이번에 2023년 국내 출간되는 《베어마켓》은 개정4판 서문, 지금 시장에 맞는 한국어판 서문을 수록하고, 누락된 원고들을 넣고, 용어를 다듬어 내용을 완성도 있게 꾸며 돌아왔다. 위기 이후에는 반등의 기회가 오기 마련이다. 그 기회를 놓치지 않기 위해 우리는 이미 검증된 적이 있는 이 고전을 필독해야 한다.

북 트레일러: 도서와 관련된 영상 보기

- 출판사의 사정에 따라 서비스가 변경 또는 중지될 수 있습니다.

- Window7의 경우 사운드 연결이 없을 시, 동영상 재생에 오류가 발생할 수 있습니다. 이어폰, 스피커 등이 연결되어 있는지 확인 하시고 재생하시기 바랍니다.

베어마켓 (양장본 Hardcover)

$29.73