Description

퇴직 전 5년, 지금이야말로 평생 월급을 설계해야 할 골든타임이다!

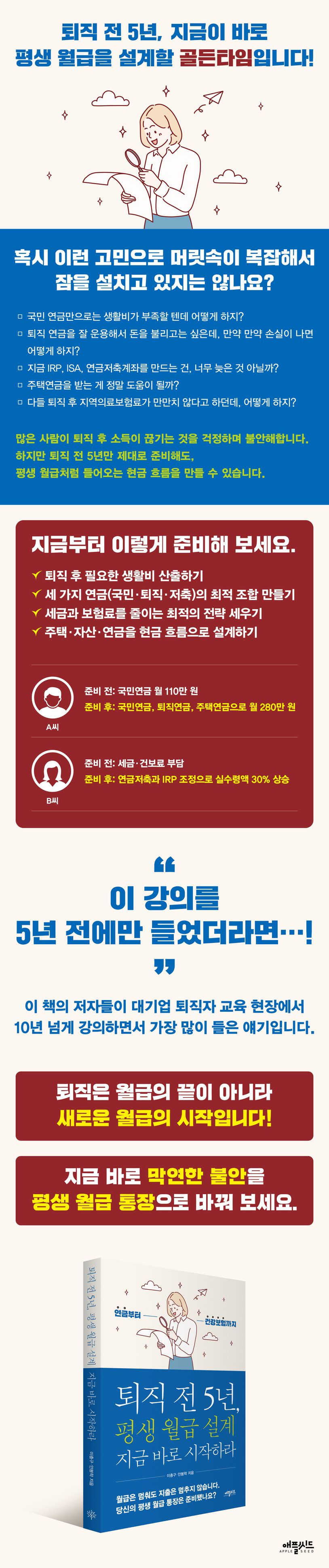

퇴직 후 월급은 멈추지만, 생활비와 의료비 심지어 자녀 지원금까지 지출은 멈추지 않는다. 그래서 우리는 퇴직을 생각할 때마다 불안해 하며 스스로 묻게 된다.

□ 퇴직 후 과연 안정된 생활을 하려면 얼마나 필요할까?

□ 퇴직연금을 어떻게 운영해야 손실 없이 불릴 수 있을까?

□ 주택연금을 받는 게 과연 이득일까?

□ 퇴직하면 건강보험료가 크게 뛴다는데 방법은 없을까?

순간순간 이런 고민을 하다가도 “결국 어떻게 되겠지!” 라며 바쁜 일상에 파묻히고 만다. 하지만 이렇게 막연한 생각으로 시간을 보내다 보면 진짜 중요한 골든타임을 놓칠 수 있다. 퇴직 전 5년, 절대 늦지 않다. 오히려 지금이야말로 나만의 ‘평생 월급’을 설계할 최적의 시기이다. 그리고 이 책으로 준비하면 보다 현실적이고 합리적인 ‘평생 월급’을 설계할 수 있다.

V 생활비, 주거비, 자녀지원금 등 퇴직 전 5년, 반드시 챙겨야 할 필수 점검 리스트

V 국민연금,퇴직연금,주택연금 100% 활용법

V 복잡한 연금저축과 IRP 계좌, 한눈에 이해하고 활용하는 방법

V 퇴직 후 가장 큰 부담, 건강보험료 절감법

V 실제 은퇴 사례로 배우는 평생 월급 설계법

이 책에는 퇴직 후 생활비부터 국민연금, 퇴직연금, 주택연금, 연금저축 계좌로 안정적인 현금 흐름을 만드는 방법, 퇴직 후 갑자기 늘어나는 건강보험료를 줄이는 방법, 실제 퇴직자들의 사례를 통해 끊기지 않는 평생 월급을 만드는 현실적인 방법이 구체적으로 담겨 있다

퇴직 후 원하는 건 단 하나, 끊기지 않는 ‘평생 월급’이다. 그렇다면 지금 당장 이 책을 참고하라. 대기업 퇴직 예정자를 대상으로 오랫동안 자산관리와 은퇴설계 컨설팅을 하고 있는 전문가의 30년 평생 월급 설계 노하우가 그대로 담겨 있다.

□ 퇴직 후 과연 안정된 생활을 하려면 얼마나 필요할까?

□ 퇴직연금을 어떻게 운영해야 손실 없이 불릴 수 있을까?

□ 주택연금을 받는 게 과연 이득일까?

□ 퇴직하면 건강보험료가 크게 뛴다는데 방법은 없을까?

순간순간 이런 고민을 하다가도 “결국 어떻게 되겠지!” 라며 바쁜 일상에 파묻히고 만다. 하지만 이렇게 막연한 생각으로 시간을 보내다 보면 진짜 중요한 골든타임을 놓칠 수 있다. 퇴직 전 5년, 절대 늦지 않다. 오히려 지금이야말로 나만의 ‘평생 월급’을 설계할 최적의 시기이다. 그리고 이 책으로 준비하면 보다 현실적이고 합리적인 ‘평생 월급’을 설계할 수 있다.

V 생활비, 주거비, 자녀지원금 등 퇴직 전 5년, 반드시 챙겨야 할 필수 점검 리스트

V 국민연금,퇴직연금,주택연금 100% 활용법

V 복잡한 연금저축과 IRP 계좌, 한눈에 이해하고 활용하는 방법

V 퇴직 후 가장 큰 부담, 건강보험료 절감법

V 실제 은퇴 사례로 배우는 평생 월급 설계법

이 책에는 퇴직 후 생활비부터 국민연금, 퇴직연금, 주택연금, 연금저축 계좌로 안정적인 현금 흐름을 만드는 방법, 퇴직 후 갑자기 늘어나는 건강보험료를 줄이는 방법, 실제 퇴직자들의 사례를 통해 끊기지 않는 평생 월급을 만드는 현실적인 방법이 구체적으로 담겨 있다

퇴직 후 원하는 건 단 하나, 끊기지 않는 ‘평생 월급’이다. 그렇다면 지금 당장 이 책을 참고하라. 대기업 퇴직 예정자를 대상으로 오랫동안 자산관리와 은퇴설계 컨설팅을 하고 있는 전문가의 30년 평생 월급 설계 노하우가 그대로 담겨 있다.

퇴직 전 5년, 평생 월급 설계 지금 바로 시작하라

$21.00