Description

투자를 오래 한 사람일수록 한 가지 사실을 깨닫게 된다. 시장을 이기는 일은 생각보다 훨씬 어렵고, 더 많은 정보를 쫓거나 더 자주 매매한다고 해서 반드시 좋은 성과로 이어지지 않는다는 점이다. 『뮤추얼 펀드 상식』은 이러한 투자의 본질에 대해 명쾌한 해답을 제시하는 책이다.

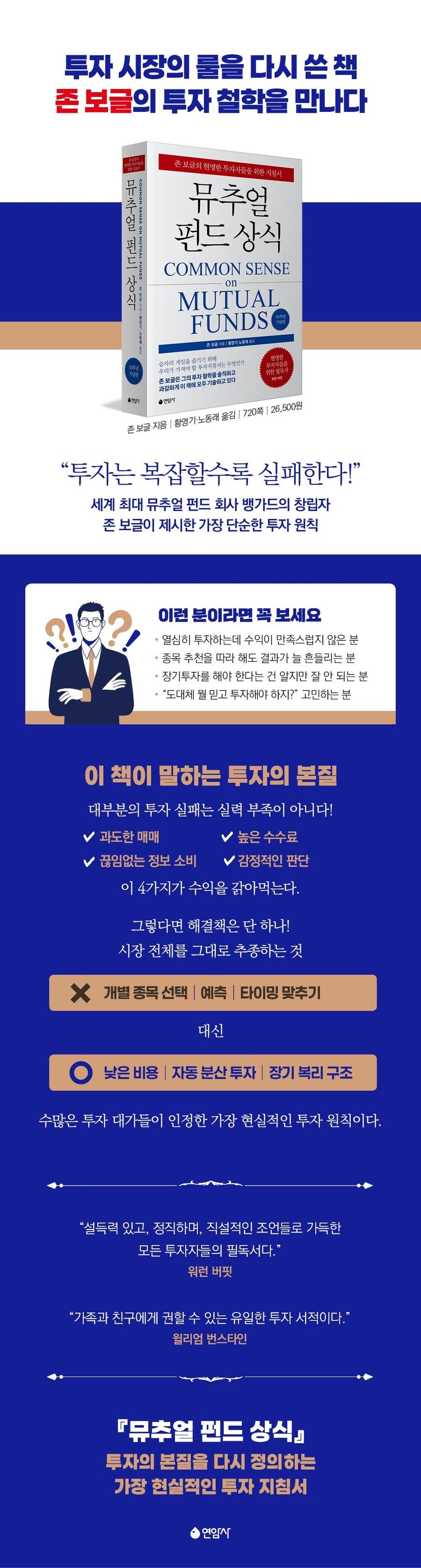

이 책의 저자이자 세계 최대 자산운용사 뱅가드 그룹의 창립자인 존 보글은 투자 성과를 결정하는 핵심 요소로 화려한 투자 기법이나 시장 예측 능력이 아니라 낮은 비용과 장기투자 원칙을 강조한다. 투자자는 시장을 맞히려 하기보다 시장 전체의 성장에 참여해야 하며, 불필요한 비용을 줄이고 꾸준히 투자하는 것이 결국 가장 높은 확률의 성공 전략이라는 것이다.

1949년 존 보글의 프린스턴대학교 졸업논문에서 출발한 인덱스 펀드는 시장 전체를 추종하는 단순한 구조로 처음에는 주목받지 못했지만, 낮은 비용과 장기 복리의 힘을 바탕으로 그 가치를 입증하며 오늘날 전 세계 연기금과 기관투자자들의 핵심 투자 전략으로 자리 잡았다. 워런 버핏이 이 책을 “모든 투자자가 반드시 읽어야 할 책”이라고 평가한 이유도 여기에 있다.

『뮤추얼 펀드 상식』은 투자 성과를 좌우하는 것이 시장 예측이나 복잡한 기법이 아니라 비용 관리와 투자 원칙의 꾸준한 실천임을 데이터와 사례를 통해 보여준다. 결국 장기투자에서 중요한 것은 남들보다 뛰어난 투자자가 되는 것이 아니라 검증된 원칙을 흔들림 없이 지켜내는 일이다.

윌리엄 번스타인이 “친구와 가족에게 단 한 권의 투자서를 추천해야 한다면 이 책을 선택하겠다”고 말한 것처럼, 이 책은 투자자가 평생 기억해야 할 핵심 원칙을 담은 고전이자 오늘날에도 여전히 유효한 투자 지침서다.

이 책의 저자이자 세계 최대 자산운용사 뱅가드 그룹의 창립자인 존 보글은 투자 성과를 결정하는 핵심 요소로 화려한 투자 기법이나 시장 예측 능력이 아니라 낮은 비용과 장기투자 원칙을 강조한다. 투자자는 시장을 맞히려 하기보다 시장 전체의 성장에 참여해야 하며, 불필요한 비용을 줄이고 꾸준히 투자하는 것이 결국 가장 높은 확률의 성공 전략이라는 것이다.

1949년 존 보글의 프린스턴대학교 졸업논문에서 출발한 인덱스 펀드는 시장 전체를 추종하는 단순한 구조로 처음에는 주목받지 못했지만, 낮은 비용과 장기 복리의 힘을 바탕으로 그 가치를 입증하며 오늘날 전 세계 연기금과 기관투자자들의 핵심 투자 전략으로 자리 잡았다. 워런 버핏이 이 책을 “모든 투자자가 반드시 읽어야 할 책”이라고 평가한 이유도 여기에 있다.

『뮤추얼 펀드 상식』은 투자 성과를 좌우하는 것이 시장 예측이나 복잡한 기법이 아니라 비용 관리와 투자 원칙의 꾸준한 실천임을 데이터와 사례를 통해 보여준다. 결국 장기투자에서 중요한 것은 남들보다 뛰어난 투자자가 되는 것이 아니라 검증된 원칙을 흔들림 없이 지켜내는 일이다.

윌리엄 번스타인이 “친구와 가족에게 단 한 권의 투자서를 추천해야 한다면 이 책을 선택하겠다”고 말한 것처럼, 이 책은 투자자가 평생 기억해야 할 핵심 원칙을 담은 고전이자 오늘날에도 여전히 유효한 투자 지침서다.

뮤추얼 펀드 상식 (존 보글의 현명한 투자자들을 위한 지침서 | 개정판)

$27.52