Description

회계 공부가 이렇게 쉽고 재미있는 것이었다니!

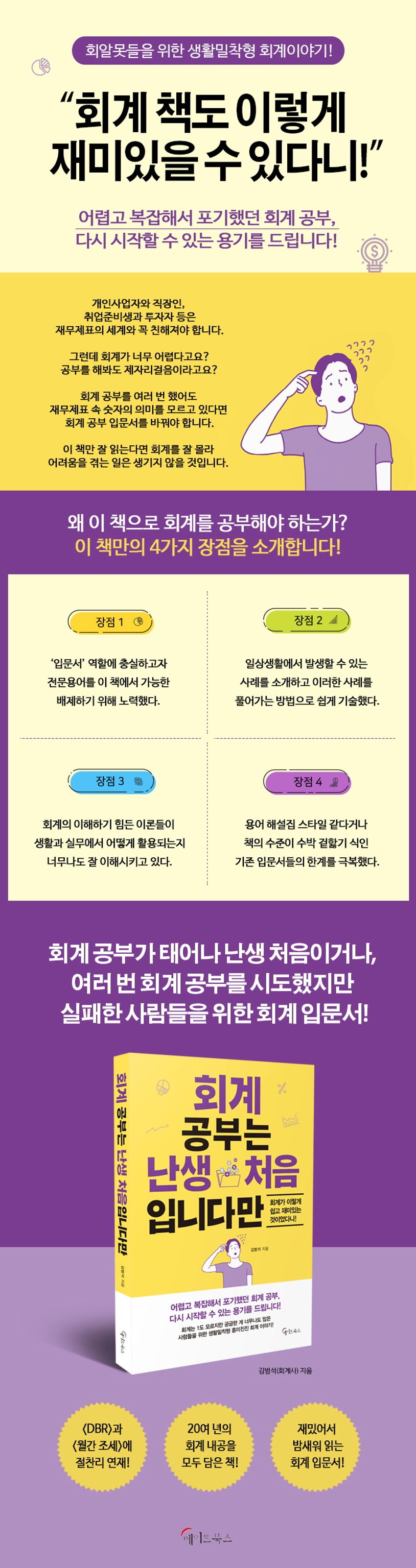

“회계 책도 이렇게 재미있을 수 있다니!”라는 감탄사가 절로 나오게 하는 책이다. [DBR]과 [월간 조세] 및 브런치에 회계 칼럼을 연재하며 큰 인기를 모았던 김범석 회계사의 칼럼들이 드디어 한 권의 책으로 출간되었다. 이 책은 20여 년 동안 회계감사와 컨설팅 등 다양한 회계관련 업무를 해온 저자가 ‘회계의 대중화’를 위해 작심하고 집필한 회계 입문서이다. 시중에 많은 회계입문서가 있지만 저자는 수험생이 아닌 사회인의 입장에서, 그리고 평소에 회계를 직간접적으로 접해보았지만 회계원리를 이해하기 어려워했던 독자들의 입장에서 집필하고자 했다. 따라서 이 책에서는 일반적인 ‘회계원리’에서 이야기하는 회계처리 방식, 계산공식 등은 가능한 배제하려고 했다. 또한 기본에 충실하기 위해 전문용어도 이 책에서 가능한 배제하려고 노력했다. 그리고 평소 일상생활에서 발생할 수 있는 사례를 소개하고 이러한 사례를 풀어가는 방법으로 기술하고자 했다. 이 책은 이러한 과정을 거쳐 탄생한 ‘획기적인’ 회계입문서이다. 재무제표의 세계와 친해져야 할 개인사업자와 직장인, 취업준비생과 투자자 등이 이 책 한 권만 잘 읽는다면 회계를 잘 몰라 어려움을 겪는 일은 생기지 않을 것이다.

회계 공부를 여러 번 했어도 재무제표 속 숫자의 의미를 모르고 있다면 회계 공부의 방법을, 회계 공부의 입문서를 바꿔야 한다. 회계 공부가 난생 처음이거나, 여러 번 회계 공부를 시도했지만 결과가 신통치 않았던 사람들을 위한 너무나도 친절한 회계 가이드북이다. 하지만 입문서라고 용어 해설집 스타일 같다거나 책의 수준이 겉핥기 식으로 흐르는 것은 결코 아니다. 이 책에 담긴 내공과 통찰은 결코 만만치 않아 실제로 회계의 감을 잡고 나아가 의사결정을 하는 데도 지침을 주기에 충분하다. 이 책의 탁월한 점은 회계의 어렵고 이해하기 힘든 이론들이 실제 생활과 실무에서 어떻게 활용되는지를 너무나도 잘 이해시키고 있다는 것이다. 요즘처럼 치열한 경쟁사회에서는 회계를 전공하지 않았더라도 사회생활에서 회계와 숫자는 필수 과목이 되었다고 해도 과언이 아니다. 회계를 모르고서 일을 한다거나 사업을 한다면 이는 그야말로 위험천만하다. 이 책은 회계 이론이 실생활에서 어떻게 적용되는지를 알기 쉽게 다양한 사례를 싣고 있어 쉽게 회계를 이해하는 데 최적의 길라잡이가 될 것이다.

회계 공부를 여러 번 했어도 재무제표 속 숫자의 의미를 모르고 있다면 회계 공부의 방법을, 회계 공부의 입문서를 바꿔야 한다. 회계 공부가 난생 처음이거나, 여러 번 회계 공부를 시도했지만 결과가 신통치 않았던 사람들을 위한 너무나도 친절한 회계 가이드북이다. 하지만 입문서라고 용어 해설집 스타일 같다거나 책의 수준이 겉핥기 식으로 흐르는 것은 결코 아니다. 이 책에 담긴 내공과 통찰은 결코 만만치 않아 실제로 회계의 감을 잡고 나아가 의사결정을 하는 데도 지침을 주기에 충분하다. 이 책의 탁월한 점은 회계의 어렵고 이해하기 힘든 이론들이 실제 생활과 실무에서 어떻게 활용되는지를 너무나도 잘 이해시키고 있다는 것이다. 요즘처럼 치열한 경쟁사회에서는 회계를 전공하지 않았더라도 사회생활에서 회계와 숫자는 필수 과목이 되었다고 해도 과언이 아니다. 회계를 모르고서 일을 한다거나 사업을 한다면 이는 그야말로 위험천만하다. 이 책은 회계 이론이 실생활에서 어떻게 적용되는지를 알기 쉽게 다양한 사례를 싣고 있어 쉽게 회계를 이해하는 데 최적의 길라잡이가 될 것이다.

북 트레일러: 도서와 관련된 영상 보기

- 출판사의 사정에 따라 서비스가 변경 또는 중지될 수 있습니다.

- Window7의 경우 사운드 연결이 없을 시, 동영상 재생에 오류가 발생할 수 있습니다. 이어폰, 스피커 등이 연결되어 있는지 확인 하시고 재생하시기 바랍니다.

회계 공부는 난생 처음 입니다만 (회계가 이렇게 쉽고 재미있는 것이었다니!)

$16.00