Description

지금까지 보지 못했던 회계와 재무의 신세계를 열다!

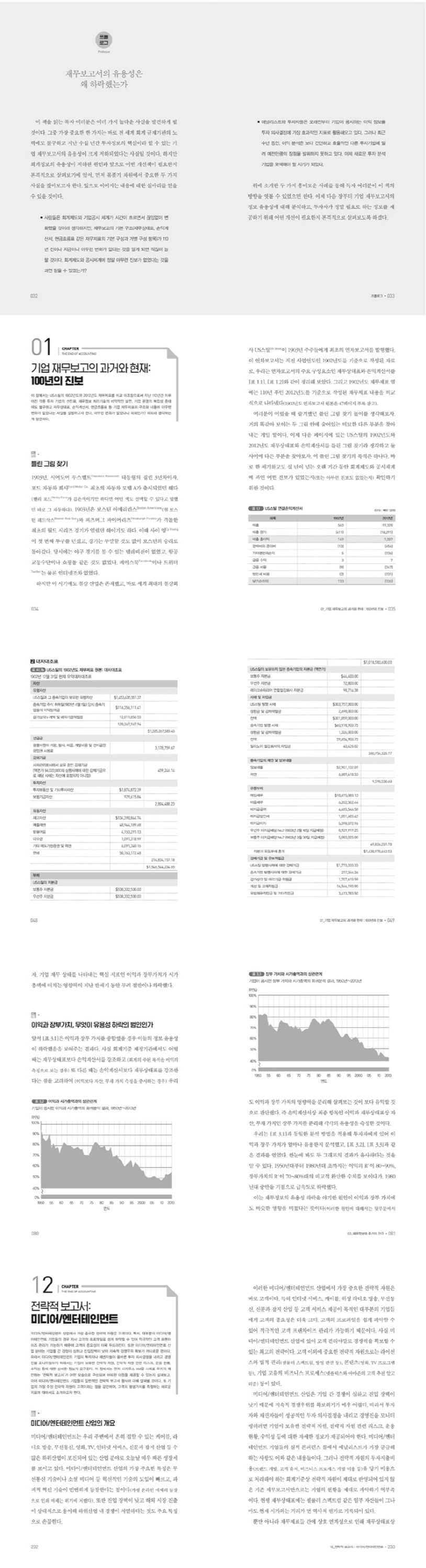

기업의 재무보고서는 주식투자자에게 있어 투자할만한 가치가 있는지 없는지, 해당 기업의 미래가 희망적인지 아닌지 가늠하는 첫 번째 기준이 된다. 그러나 과연 이러한 지표들은 기업의 가치를 제대로 반영하고 있는 것일까? 더욱더 복잡해진 비즈니스 모델과 급변하는 트렌드 속에서 이들 자료는 여전히 효과적인 투자의 잣대가 될 수 있을까? 『회계는 필요 없다』에서 두 저자는 투자자, 정책 입안가, 기업 경영진 모두에게 이들 잣대를 과감하게 버리라고 충고한다.

저자들은 회계정보의 유용성 저하로 인해 현행 재무보고서가 21세기의 투자와 대여 의사결정에 적합하지 않다는 점을 실증적으로 증명하고, 이처럼 회계정보의 유용성이 저하된 원인에 대해 분석하며, 마지막으로 이러한 문제점을 해결할 수 있는 대책을 강구한다. 현행 기업 재무보고서는 투자자와 대여자들의 효율적인 투자의사결정을 지원할 수 있는 유용한 정보를 제공하지 못하고 있다고 이야기한다.

네 가지 산업분야를 대상으로 기업들의 분기 실적 콘퍼런스 콜과 투자자 회의를 분석하여 진정한 기업 가치는 대차대조표에 계상된 회계상 유형 자산이 아닌 기업의 전략적 자산에 반영되어 있다고 주장하면서 이러한 현실을 실증적으로 검증하고, 기업의 경영 상태를 보다 투명하게 파악할 수 있는 새로운 정보 공시체계를 제안한다.

저자들은 회계정보의 유용성 저하로 인해 현행 재무보고서가 21세기의 투자와 대여 의사결정에 적합하지 않다는 점을 실증적으로 증명하고, 이처럼 회계정보의 유용성이 저하된 원인에 대해 분석하며, 마지막으로 이러한 문제점을 해결할 수 있는 대책을 강구한다. 현행 기업 재무보고서는 투자자와 대여자들의 효율적인 투자의사결정을 지원할 수 있는 유용한 정보를 제공하지 못하고 있다고 이야기한다.

네 가지 산업분야를 대상으로 기업들의 분기 실적 콘퍼런스 콜과 투자자 회의를 분석하여 진정한 기업 가치는 대차대조표에 계상된 회계상 유형 자산이 아닌 기업의 전략적 자산에 반영되어 있다고 주장하면서 이러한 현실을 실증적으로 검증하고, 기업의 경영 상태를 보다 투명하게 파악할 수 있는 새로운 정보 공시체계를 제안한다.

회계는 필요 없다 (재무보고서에 가려진 기업의 진짜 가치를 찾는 법)

$18.00