Description

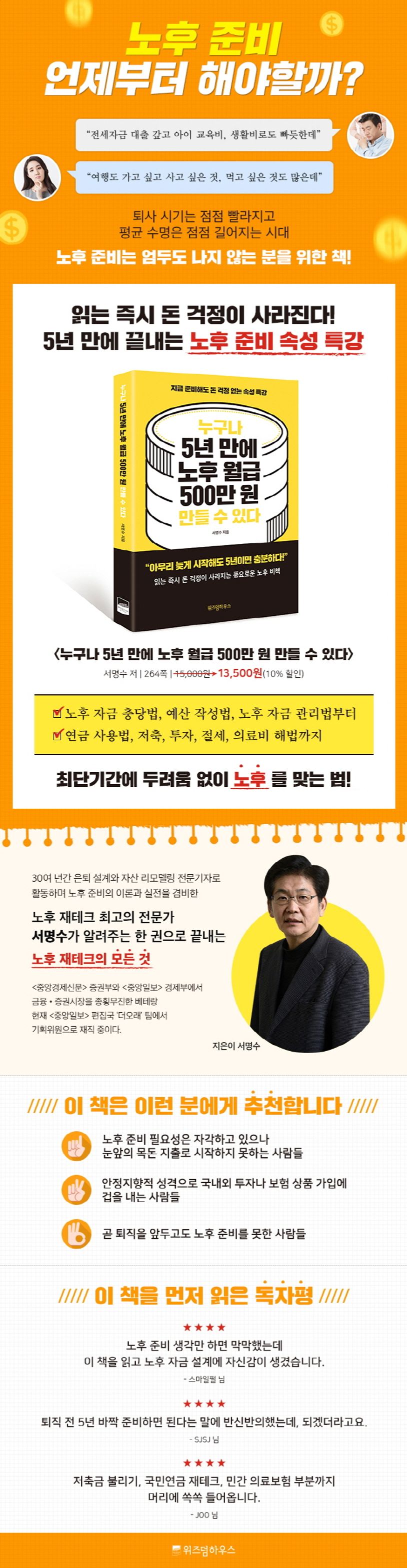

읽는 즉시 돈 걱정이 사라지는 풍요로운 노후 비책

노후 준비 이론은 물론이고 실전 감각까지 완비하며 반퇴·은퇴 세대의 고질적 불안감을 해소할 방편을 천착해온 은퇴 설계 전문가 서명수는 이 책을 통해 ‘노후 월급 500만 원 만들기’ 속성 플랜을 낱낱이 공개한다. 퇴직 5년 전부터 퇴직 시까지, 5년이라는 이 ‘골든타임’을 노려야 함을 강조하면서 연령, 인출 기간, 운용수익률, 물가 상승률, 은퇴 자금, 현재 생활비 등 퇴직 전후 변수들을 종합적으로 따져 누구나 탄탄한 노후 안전망을 구축할 수 있도록 로드맵을 제시한다.

누구나 5년 만에 노후 월급 500만 원 만들 수 있다 (지금 준비해도 돈 걱정 없는 속성 특강)

$15.00