Description

부자 엄마가 되기 위해 필요한 건 돈이 아닌 돈 공부다!

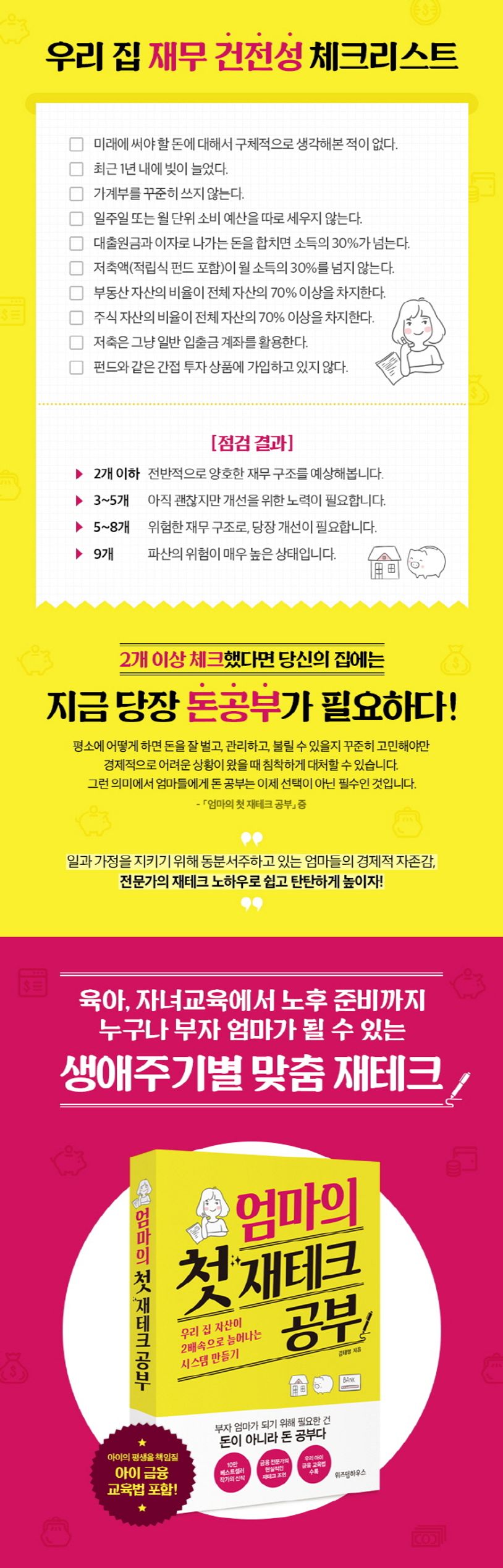

지금까지 엄마들을 위해 나온 재테크서를 보면, 종잣돈을 열심히 모아 결국 부동산에 투자해서 부자가 되는 내용이 대부분이다. 하지만 허리띠를 졸라매느라 여력이 없는 데다 부동산 투자는커녕 2년에 한 번씩 전세 보증금 올려주는 것도 빠듯한 엄마들에게 그런 운 좋은 경험담은 오히려 박탈감을 줄 뿐이다.

엄마들의 바람은 크지 않다. 수십억 자산가가 되기에 앞서 당장 우리 아이가 돈 때문에 하고 싶은 것을 못 하지 않으면서, 나이가 들어 아이들에게 짐이 되지 않을 정도로 노후 준비를 하고 싶을 뿐이다.

이 책은 금융 전문가가 쓴 재테크 입문서로, 돈에 대해 잘 몰랐던 엄마라도 읽기만 하면 누구나 따라할 수 있는 쉽고 기본적인 재테크 방법을 소개한다. 현실적이고 안정적인 재테크 방법을 꼼꼼하고 성실하게 따라하다 보면 어느덧 통장에 돈이 쌓이고, 가족의 미래를 계획할 수 있을 것이다.

더 나아가 성공적인 돈 관리를 통해 엄마들의 경제적 자존감까지 높아지기를 바란다.

지금까지 엄마들을 위해 나온 재테크서를 보면, 종잣돈을 열심히 모아 결국 부동산에 투자해서 부자가 되는 내용이 대부분이다. 하지만 허리띠를 졸라매느라 여력이 없는 데다 부동산 투자는커녕 2년에 한 번씩 전세 보증금 올려주는 것도 빠듯한 엄마들에게 그런 운 좋은 경험담은 오히려 박탈감을 줄 뿐이다.

엄마들의 바람은 크지 않다. 수십억 자산가가 되기에 앞서 당장 우리 아이가 돈 때문에 하고 싶은 것을 못 하지 않으면서, 나이가 들어 아이들에게 짐이 되지 않을 정도로 노후 준비를 하고 싶을 뿐이다.

이 책은 금융 전문가가 쓴 재테크 입문서로, 돈에 대해 잘 몰랐던 엄마라도 읽기만 하면 누구나 따라할 수 있는 쉽고 기본적인 재테크 방법을 소개한다. 현실적이고 안정적인 재테크 방법을 꼼꼼하고 성실하게 따라하다 보면 어느덧 통장에 돈이 쌓이고, 가족의 미래를 계획할 수 있을 것이다.

더 나아가 성공적인 돈 관리를 통해 엄마들의 경제적 자존감까지 높아지기를 바란다.

엄마의 첫 재테크 공부 (우리 집 자산이 2배속으로 늘어나는 시스템 만들기)

$16.42