Description

“돈 공부를 미루기엔 인생이 너무 길다!”

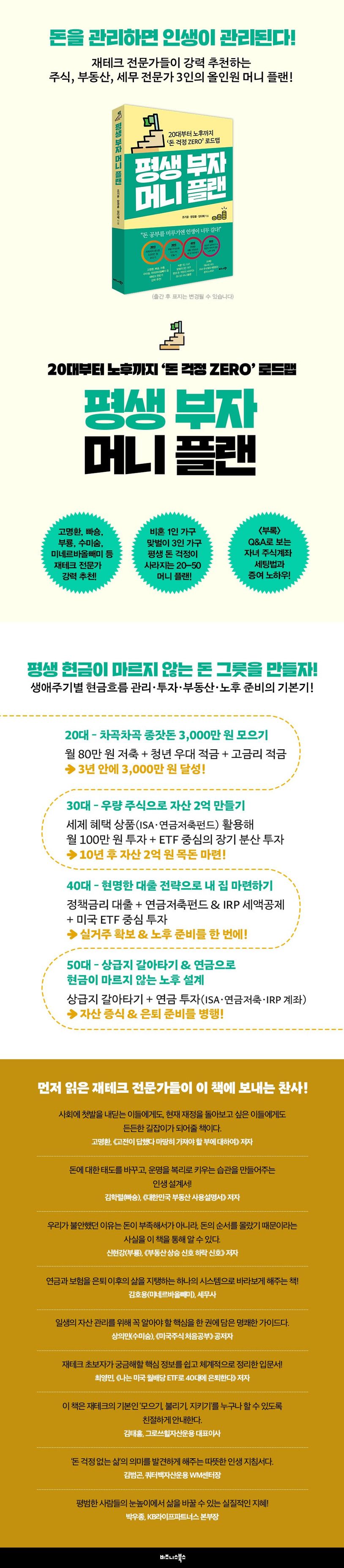

* 20대 - 차곡차곡 종잣돈 3,000만 원 모으기 *

* 30대 - 우량 주식으로 자산 2억 만들기 *

* 40대 - 현명한 대출 전략으로 내 집 마련하기 *

* 50대 - 상급지 갈아타기 & 연금으로 현금이 마르지 않는 노후 설계 *

주식, 부동산, 세무 전문가 3인이 알려주는 생애주기 맞춤형 재테크 전략!

* 20대 - 차곡차곡 종잣돈 3,000만 원 모으기 *

* 30대 - 우량 주식으로 자산 2억 만들기 *

* 40대 - 현명한 대출 전략으로 내 집 마련하기 *

* 50대 - 상급지 갈아타기 & 연금으로 현금이 마르지 않는 노후 설계 *

주식, 부동산, 세무 전문가 3인이 알려주는 생애주기 맞춤형 재테크 전략!

“현금흐름, 주식, 부동산, 연금과 보험, 돈을 관리하면 인생이 관리된다!”

재테크 전문가들의 강력 추천! 주식, 부동산, 세무 전문가 3인의 올인원 머니 플랜!

‘돈 관리를 하긴 해야 하는데, 어디서부터 시작해야 하는지 막막하다.’

‘주식투자에 관심은 있지만 왠지 어려워 보이고, 원금을 잃을까봐 예・적금만 한다.

‘전·월세 이사에 지쳐 내 집 마련이나 부동산 투자는 점점 멀게만 느껴진다.’

‘노후 준비를 해야 한다는 걸 알지만, 현실적으로 어려워 불안하다.’

《평생 부자 머니 플랜》은 재무설계사인 저자 세 명이 주식, 부동산, 세무 등 각자의 전문 분야를 살려 함께 쓴 현실형 자산 관리 가이드다. 이 책은 단순히 돈을 많이 버는 법이 아니라, 지금 가진 돈부터 어떻게 다루고, 지키고, 흐름을 만들어낼 것인가, 다시 말해 ‘돈의 구조’를 설계하는 데 집중한다. 그 구조는 ‘현금흐름, 주식 투자, 부동산 투자, 노후 준비’라는 4개의 포트폴리오 전략으로 정리되며, 생애 전반에 걸쳐 누구나 따라 할 수 있는 머니 플랜으로 구체화시켜 제안한다. 특히 책 초반에 ‘1인 비혼가구’와 ‘맞벌이 3인 가구’를 모델로 20대부터 50대까지 머니 플랜을 제시해 자신의 상황에 맞게 활용해볼 수 있어 유용하다.

저자들 또한 평범한 직장인으로 출발해 월급을 아껴 종잣돈을 만들고, 소액부터 주식과 부동산에 투자하며 경험을 쌓아왔다. 그래서 무리한 절약이나 고수익을 좇는 대신, 일상에서 유지 가능한 재테크 습관을 만드는 것이 결국 내 자산을 지키고, 돈 걱정을 끝내는 가장 확실한 길임을 깨달았다. 책에서 소개하는 저자들의 재테크 노하우가 ‘부(富)는 거창한 계획보다 작은 습관에서 시작된다’는 것을 증명한다. 이들을 잘 아는 선배 재테크 전문가들(고명환, 빠숑, 부룡, 수미숨, 미네르바올빼미 등)도 이 책은 단순한 투자 지침서가 아니라, 돈을 잘 관리하는 시스템을 만들어주는 따뜻하고 현실적인 인생 지침서라고 호평했다. 이처럼 《평생 부자 머니 플랜》은 돈과 인생을 함께 설계하는 든든한 첫걸음이 되어줄 것이다.

재테크 전문가들의 강력 추천! 주식, 부동산, 세무 전문가 3인의 올인원 머니 플랜!

‘돈 관리를 하긴 해야 하는데, 어디서부터 시작해야 하는지 막막하다.’

‘주식투자에 관심은 있지만 왠지 어려워 보이고, 원금을 잃을까봐 예・적금만 한다.

‘전·월세 이사에 지쳐 내 집 마련이나 부동산 투자는 점점 멀게만 느껴진다.’

‘노후 준비를 해야 한다는 걸 알지만, 현실적으로 어려워 불안하다.’

《평생 부자 머니 플랜》은 재무설계사인 저자 세 명이 주식, 부동산, 세무 등 각자의 전문 분야를 살려 함께 쓴 현실형 자산 관리 가이드다. 이 책은 단순히 돈을 많이 버는 법이 아니라, 지금 가진 돈부터 어떻게 다루고, 지키고, 흐름을 만들어낼 것인가, 다시 말해 ‘돈의 구조’를 설계하는 데 집중한다. 그 구조는 ‘현금흐름, 주식 투자, 부동산 투자, 노후 준비’라는 4개의 포트폴리오 전략으로 정리되며, 생애 전반에 걸쳐 누구나 따라 할 수 있는 머니 플랜으로 구체화시켜 제안한다. 특히 책 초반에 ‘1인 비혼가구’와 ‘맞벌이 3인 가구’를 모델로 20대부터 50대까지 머니 플랜을 제시해 자신의 상황에 맞게 활용해볼 수 있어 유용하다.

저자들 또한 평범한 직장인으로 출발해 월급을 아껴 종잣돈을 만들고, 소액부터 주식과 부동산에 투자하며 경험을 쌓아왔다. 그래서 무리한 절약이나 고수익을 좇는 대신, 일상에서 유지 가능한 재테크 습관을 만드는 것이 결국 내 자산을 지키고, 돈 걱정을 끝내는 가장 확실한 길임을 깨달았다. 책에서 소개하는 저자들의 재테크 노하우가 ‘부(富)는 거창한 계획보다 작은 습관에서 시작된다’는 것을 증명한다. 이들을 잘 아는 선배 재테크 전문가들(고명환, 빠숑, 부룡, 수미숨, 미네르바올빼미 등)도 이 책은 단순한 투자 지침서가 아니라, 돈을 잘 관리하는 시스템을 만들어주는 따뜻하고 현실적인 인생 지침서라고 호평했다. 이처럼 《평생 부자 머니 플랜》은 돈과 인생을 함께 설계하는 든든한 첫걸음이 되어줄 것이다.

평생 부자 머니 플랜

$19.00