Description

언제까지 월급만 가지고 먹고살 수는 없잖아?

작고 소중한 월급으로도 안전하고 확실하게 부자 되는

부의 알고리즘을 읽어내라!

작고 소중한 월급으로도 안전하고 확실하게 부자 되는

부의 알고리즘을 읽어내라!

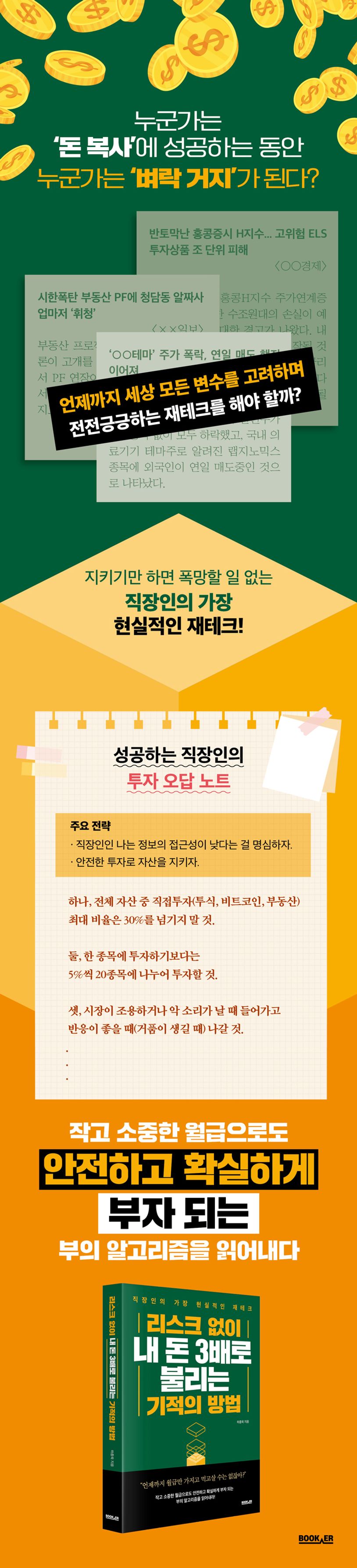

바야흐로 재테크의 시대. 매일 새롭게 떠오르는 경제 이슈를 보며 투자하지 않아서 아쉬웠던 상황과 반대로 투자하지 않아 천만다행이었던 상황이 얼마나 많았는지 모른다. 지난 몇 년간 주식과 코인, 부동산 등의 투자 시장은 급등과 급락을 반복하며 준비되지 않은 채 재테크를 시작한 수많은 사람에게 천국과 지옥을 동시에 안겼다.

언제까지 ‘하이 리스크 하이 리턴’이란 말을 위안 삼으며 우리의 자산을 반토막으로 만들어버릴 수도 있는 위험을 감수해야 할까. 〈리스크 없이 내 돈 3배 불리는 기적의 방법〉의 저자 하종욱은 전문 투자자에 비해 정보와 시간, 자산의 한계가 명확한 직장인을 위한 현실적인 재테크 방법을 소개한다. 월급관리부터 저축과 보험, 펀드와 주식, ETF 등 저자가 제시하는 직장인 맞춤형 투자 비법을 따라간다면 리스크 없이 안정적으로 자산을 증식해나가며 직장인도 확실하게 부자가 될 수 있는 부의 알고리즘에 올라탈 수 있다.

언제까지 ‘하이 리스크 하이 리턴’이란 말을 위안 삼으며 우리의 자산을 반토막으로 만들어버릴 수도 있는 위험을 감수해야 할까. 〈리스크 없이 내 돈 3배 불리는 기적의 방법〉의 저자 하종욱은 전문 투자자에 비해 정보와 시간, 자산의 한계가 명확한 직장인을 위한 현실적인 재테크 방법을 소개한다. 월급관리부터 저축과 보험, 펀드와 주식, ETF 등 저자가 제시하는 직장인 맞춤형 투자 비법을 따라간다면 리스크 없이 안정적으로 자산을 증식해나가며 직장인도 확실하게 부자가 될 수 있는 부의 알고리즘에 올라탈 수 있다.

리스크 없이 내 돈 3배로 불리는 기적의 방법 (직장인의 가장 현실적인 재테크)

$17.00