Description

운 나쁘면 120살까지 산다?!

노후 파산, 노후 빈곤을 피하기 위한

월 300만원 은퇴 플랜

노후 파산, 노후 빈곤을 피하기 위한

월 300만원 은퇴 플랜

시간이 축적될수록 찾는 금액이 불어난다!

은퇴 플랜, 장기 투자로 접근해 복리 효과를 극대화하라

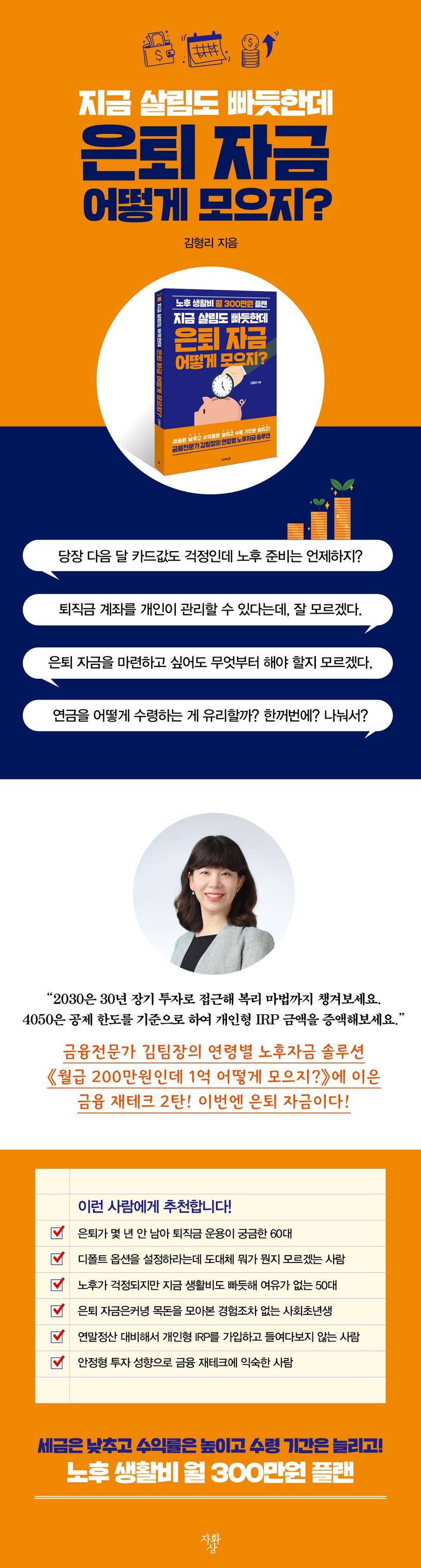

2024년 기준 노령 연금액은 1인당 평균 월 62만원이다. 퇴직 전 생활수준을 유지하기에는 턱없이 부족하다. 국민연금, 퇴직연금, 개인연금 등 ‘3층 연금’을 쌓아올려야 노후 빈곤을 피할 수 있다. 이 책은 30년 경력의 금융 전문가가 퇴직연금과 개인자금 관리 노하우를 한 권에 담은 것이다. 사실 당장 먹고살기 바빠 은퇴 준비라고 하면 막연하고 멀게 만 느껴지는 이가 대부분일 것이다. 은퇴 플랜은 장기적인 안목으로 접근하는 게 기본이다. 오래 운용할수록 복리 효과를 톡톡히 볼 수 있다. 그야말로 시간이 금인 셈이다. 저자는 고액 자산 보유 고객의 재무 상담을 해온 금융 전문가로, 이 책에는 실제 금융 상담을 토대로 상황별, 연령별 솔루션을 제공하는 형식으로 구성되어 있다. 개인형 IRP, 디폴트 옵션, 연금 찾는 방법에 따라 달라지는 세금 등 실질적으로 궁금해하는 부분을 중심으로 사례를 뽑았으므로 은퇴 플랜을 세우는 데 도움이 될 것이다.

은퇴 플랜, 장기 투자로 접근해 복리 효과를 극대화하라

2024년 기준 노령 연금액은 1인당 평균 월 62만원이다. 퇴직 전 생활수준을 유지하기에는 턱없이 부족하다. 국민연금, 퇴직연금, 개인연금 등 ‘3층 연금’을 쌓아올려야 노후 빈곤을 피할 수 있다. 이 책은 30년 경력의 금융 전문가가 퇴직연금과 개인자금 관리 노하우를 한 권에 담은 것이다. 사실 당장 먹고살기 바빠 은퇴 준비라고 하면 막연하고 멀게 만 느껴지는 이가 대부분일 것이다. 은퇴 플랜은 장기적인 안목으로 접근하는 게 기본이다. 오래 운용할수록 복리 효과를 톡톡히 볼 수 있다. 그야말로 시간이 금인 셈이다. 저자는 고액 자산 보유 고객의 재무 상담을 해온 금융 전문가로, 이 책에는 실제 금융 상담을 토대로 상황별, 연령별 솔루션을 제공하는 형식으로 구성되어 있다. 개인형 IRP, 디폴트 옵션, 연금 찾는 방법에 따라 달라지는 세금 등 실질적으로 궁금해하는 부분을 중심으로 사례를 뽑았으므로 은퇴 플랜을 세우는 데 도움이 될 것이다.

지금 살림도 빠듯한데 은퇴 자금 어떻게 모으지? (노후 생활비 월 300만원 플랜)

$17.00