Description

『하마터면 또 회계를 모르고 일할 뻔했다!』로 증명된

회계 분야 최고의 저자들이

실제 재무제표를 펼쳐놓고 ‘돈의 언어’를 해석한다!

회계 분야 최고의 저자들이

실제 재무제표를 펼쳐놓고 ‘돈의 언어’를 해석한다!

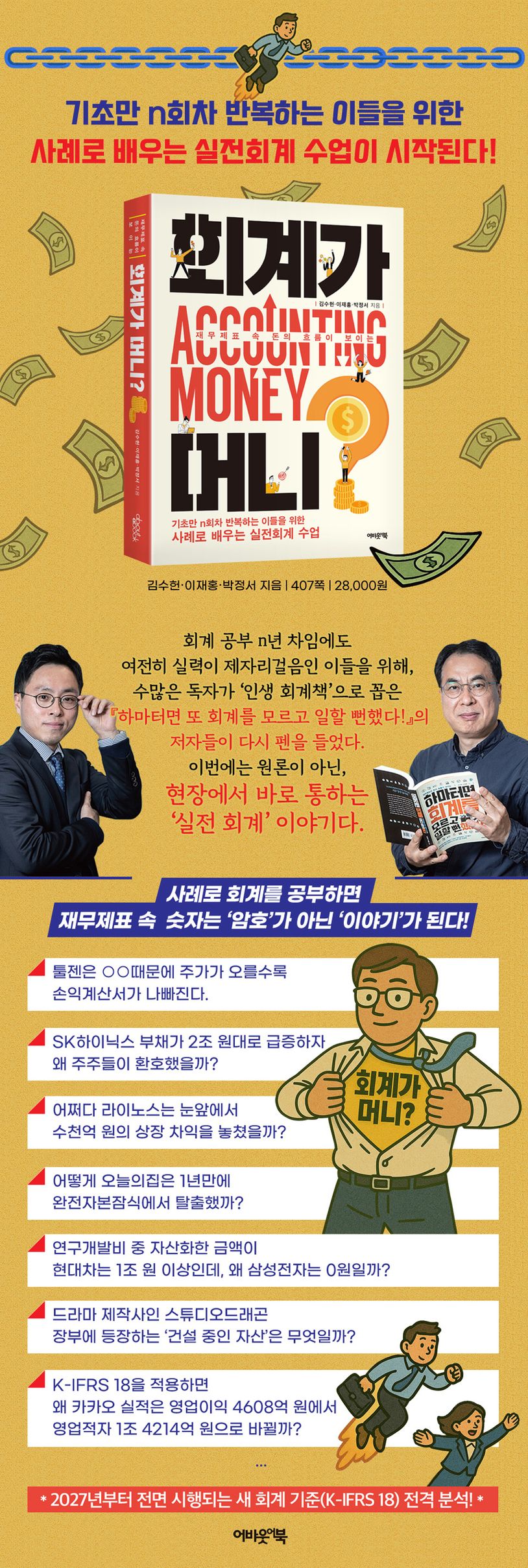

“회계를 공부했는데도 재무제표만 보면 왜 여전히 물음표만 가득할까?” 이 책은 바로 그 질문에서 출발한다. 회계 공부 n년 차임에도 여전히 실력이 제자리걸음인 이들을 위해, 수많은 독자가 ‘인생 회계책’으로 꼽은 『하마터면 또 회계를 모르고 일할 뻔했다!』의 저자들이 다시 펜을 들었다. 이번에는 원론이 아닌, 현장에서 바로 통하는 ‘실전 회계’ 이야기다.

재무제표 해석에 번번이 실패하는 이유는 숫자 이면에 숨은 ‘회계적 맥락’을 놓치기 때문이다. 재무제표는 단순히 숫자를 나열한 표가 아니다. 그 안에는 기업의 전략, 경영자의 판단, 시장의 변화가 고스란히 담겨 있다. 더욱이 수익을 인식하는 방식부터 비용 구조까지 업종마다 회계 처리가 다르다. 재무제표는 ‘부채가 많으면 부실하다’는 식의 단순한 공식으로는 설명할 수 없다. SK하이닉스의 부채가 3조 원 가까이 늘었을 때, 투자자들이 오히려 환호했던 이유는 무엇일까? 삼성전자 재무제표에 담긴 10조 원 넘는 차입금의 의미는 무엇일까? 재무제표를 분석할 때는 숫자 그 자체가 아니라, 숫자가 만들어진 배경과 맥락을 읽어내는 것이 중요하다. 회계적 맥락을 모르면 숫자는 쉽게 오독된다.

회계를 맥락으로 이해하는 데 있어 실제 사례만큼 훌륭한 교재는 없다. SK하이닉스에서 오늘의집까지, 저자들이 비즈니스 현장에서 발굴한 100여 개의 사례는 회계와 경영이 얽힌 생생한 현실을 보여준다.

2027년부터 새 회계 기준(K-IFRS 18)이 전면 시행된다. K-IFRS 18에 따라 결산하면, 카카오 실적(2023년)은 영업이익 4608억 원에서 영업적자 1조 4214억 원으로 바뀐다! 이 책은 영업손익 산출에 대변혁을 가져올 K-IFRS 18을 회계책 최초로 전격 분석한다.

사례를 통해 회계를 공부하면 숫자는 ‘암호’가 아닌 ‘이야기’가 된다. 회계는 단순한 기록의 도구가 아니라 기업과 시장, 자본과 사람 사이의 상호작용을 보여준다. 재무제표를 잘 읽는다는 건 숫자를 만들어낸 맥락을 이해하는 것이다. 회계를 이야기처럼 읽을 수 있을 때, 우리는 비로소 ‘돈의 흐름’을 꿰뚫어 보는 눈을 갖게 된다.

재무제표 해석에 번번이 실패하는 이유는 숫자 이면에 숨은 ‘회계적 맥락’을 놓치기 때문이다. 재무제표는 단순히 숫자를 나열한 표가 아니다. 그 안에는 기업의 전략, 경영자의 판단, 시장의 변화가 고스란히 담겨 있다. 더욱이 수익을 인식하는 방식부터 비용 구조까지 업종마다 회계 처리가 다르다. 재무제표는 ‘부채가 많으면 부실하다’는 식의 단순한 공식으로는 설명할 수 없다. SK하이닉스의 부채가 3조 원 가까이 늘었을 때, 투자자들이 오히려 환호했던 이유는 무엇일까? 삼성전자 재무제표에 담긴 10조 원 넘는 차입금의 의미는 무엇일까? 재무제표를 분석할 때는 숫자 그 자체가 아니라, 숫자가 만들어진 배경과 맥락을 읽어내는 것이 중요하다. 회계적 맥락을 모르면 숫자는 쉽게 오독된다.

회계를 맥락으로 이해하는 데 있어 실제 사례만큼 훌륭한 교재는 없다. SK하이닉스에서 오늘의집까지, 저자들이 비즈니스 현장에서 발굴한 100여 개의 사례는 회계와 경영이 얽힌 생생한 현실을 보여준다.

2027년부터 새 회계 기준(K-IFRS 18)이 전면 시행된다. K-IFRS 18에 따라 결산하면, 카카오 실적(2023년)은 영업이익 4608억 원에서 영업적자 1조 4214억 원으로 바뀐다! 이 책은 영업손익 산출에 대변혁을 가져올 K-IFRS 18을 회계책 최초로 전격 분석한다.

사례를 통해 회계를 공부하면 숫자는 ‘암호’가 아닌 ‘이야기’가 된다. 회계는 단순한 기록의 도구가 아니라 기업과 시장, 자본과 사람 사이의 상호작용을 보여준다. 재무제표를 잘 읽는다는 건 숫자를 만들어낸 맥락을 이해하는 것이다. 회계를 이야기처럼 읽을 수 있을 때, 우리는 비로소 ‘돈의 흐름’을 꿰뚫어 보는 눈을 갖게 된다.

회계가 머니?

$28.46